Por Kaio Pimentel [1]

Em 15/10/2024 um célebre grupo de economistas heterodoxos brasileiros[2] enviou uma carta aberta ao Conselho Monetário Nacional[3] propondo a mudança da meta de inflação de 3% para 4% “de modo a permitir um crescimento mais equilibrado da economia brasileira —sem abrir mão, todavia, do objetivo da estabilidade de preços.”

Os autores ponderam que as discussões podem envolver diferentes visões teóricas e mesmo sobre as prioridades e objetivos de política monetária, mas que não tratariam disso na carta. O objetivo da carta é propor “apenas um ajuste técnico dentro do arcabouço vigente; um ajuste pequeno e viável, mas necessário e de grande importância.”

Por fim, segundo os autores, a persistência da meta de 3% “requereria uma taxa de desemprego desnecessariamente elevada e manutenção de juros altos por tempo excessivo, com efeitos negativos sobre os indicadores sociais, o endividamento das famílias, a taxa de investimento e o crescimento econômico de longo prazo.”

Serão feitas agora algumas ponderações respeitosas em relação às afirmações acima. É comum entre economistas heterodoxos, que associam o fenômeno inflacionário aos custos e ao conflito distributivo, que uma meta de inflação muito baixa, em um país com um grau razoável de indexação dos contratos, sujeito a desvalorizações cambiais e demais choques de oferta, tende a criar um cenário de taxa de juros básica persistentemente alta e isso é contraproducente em vários sentidos para a economia brasileira, sobretudo do ponto de vista da distribuição de renda.

Concordamos que a meta de inflação poderia e deveria ser elevada pelo Conselho Monetário Nacional. Certamente, taxas de juros altas pioram a distribuição seja pelo efeito dos juros diretamente sobre riqueza e a renda dos mais ricos quanto porque a Selic acaba estabelecendo o piso das demais taxas de juros praticadas pelo próprio setor público (Tesouro), pelos bancos para empréstimos a famílias e empresas etc., e isso pode afetar o crescimento de alguns gastos financiados via crédito, como o investimento residencial, mas os efeitos são mais incertos e estão sujeitos a ciclos de endividamentos típicos dos agentes privados.

Então, cabe uma importante questão: a redução da taxa de juros teria efeito sobre a taxa de investimento e sobre o crescimento econômico de longo prazo? Lembremos que todos os economistas pioneiros que tinham o Princípio da Demanda Efetiva como base analítica e teórica para defender políticas de pleno emprego, como Keynes, Kalecki e Lerner, enfatizavam a maior relevância da política fiscal em relação à política monetária para gerir níveis de produto, atividade e emprego. A macroeconomia da demanda efetiva enquanto princípio que baseia a política econômica se funda justamente na independência do gasto público em relação à receita ou à renda!

Entre 2015 e 2019, mais uma vez na história da economia brasileira, o uso de política fiscal restritiva para supostamente dar as condições necessárias para que a taxa de juros fosse reduzida e o setor privado liderasse o crescimento e/ou a recuperação da economia brasileira foi tentada e (novamente!) fracassou, apesar de a taxa de juros real de curto prazo ter passado por um ciclo de redução desde meados de 2016 até fins de 2019 a um dos seus menores valores até então (excluindo portanto o período da pandemia, o qual tem outras causas e a taxa de juros real de curto prazo chegou ao terreno negativo).

Nos últimos anos, a flexibilização do Teto de Gastos foi fundamental para realizar diversas medidas que contribuíram para que a queda da economia não fosse maior em 2020, assim como permitiu que a economia brasileira finalmente se recuperasse da queda do nível do PIB e do PIB per capita. A depressão iniciada em 2015, foi a mais intensa e mais longa que a economia brasileira passou. É importante lembrar que apenas em 2022 ultrapassamos o nível de PIB de 2014 e apenas em 2024 ultrapassamos o nível de PIB per capita de 2013.

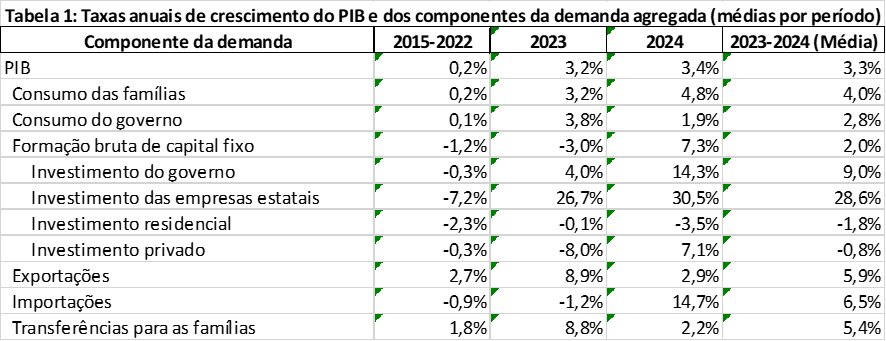

Os números mais recentes da economia brasileira mostram que o investimento cresceu, a despeito do ciclo recente de elevação da taxa de juros acompanhando, com alguma defasagem de tempo, o crescimento da demanda impulsionado pela política fiscal. Nesse último ciclo de crescimento da economia brasileira, a política fiscal do governo federal, dos estados e dos municípios foi reativada depois de um período em que o governo federal estava restrito pelo Teto de gastos do governo Temer, enquanto as unidades subnacionais, estados e municípios, sofriam com a queda de arrecadação derivada da depressão da economia brasileira, seja por causa da recessão dos anos 2015-2016, seja em função da recessão de 2020 causada pelos efeitos da pandemia. A Tabela 1 abaixo coloca alguns dados em perspectiva:

Isso quer dizer que a taxa de juros é irrelevante para a taxa de investimento e para o crescimento econômico e que tudo bem manter juros altos? Claro que não! Como já mencionado, por motivos distributivos e por poder afetar o crescimento de alguns gastos, é sempre razoável e de interesse público manter a taxa de juros em um patamar tanto mais baixo quanto possível, de acordo com as prioridades e restrições de política econômica, respeitando parâmetros que guardam relação com a posição brasileira no sistema monetário e financeiro internacional. Mas, como elemento indutor da demanda efetiva, particularmente do investimento, a taxa de juros tem um papel secundário em relação à política fiscal, na medida que o investimento privado (agregado) em capacidade produtiva é um gasto que compatibiliza o crescimento da capacidade produtiva com o crescimento da demanda.

Portanto, o que esta brevíssima nota pretende relembrar é a maior relevância da política fiscal para a elevação da taxa de investimento assim como para o crescimento econômico. A continuidade da política fiscal expansionista estará em risco se o Novo Arcabouço Fiscal (NAF) do Governo Lula 3 for mantido como prioridade nos próximos anos. Alguns reveses importantes já puderam ser observados no último ano em termos de políticas setoriais e sociais, ainda que medidas expansionistas do lado da arrecadação estejam sendo tomadas, como as justas mudanças no imposto de renda de pessoa física. Nas próximas semanas, o Transforma publicará uma nota mais detalhada avaliando os primeiros impactos do NAF e as perspectivas da economia brasileira com essa regra fiscal.

Notas:

[1]O autor agradece a Miguel Carvalho e Iago Montalvão pela revisão a uma versão anterior do texto. Agradeço ainda a Guilherme Haluska, Ricardo Summa e Franklin Serrano pelos dados fornecidos para essa breve nota e pelas discussões em torno do tema. Erros remanescentes são apenas do autor.

[2] A carta foi assinada por: Luiz Gonzaga Belluzzo, Carmem Feijó, Demian Fiocca, Fernando Ferrari Filho, Giberto Tadeu Lima, Leda Paulani, Lena Lavinas, Luiz Fernando de Paula e Nelson Marconi.

[3] Disponível em: https://www1.folha.uol.com.br/opiniao/2024/10/carta-aberta-ao-conselho-monetario-nacional.shtml. Acesso em 23/07/2025.

[4] Sobre os dados, Haluska et al (2025) indicam como fonte: IBGE; Banco Central do Brasil; Tesouro Nacional, Ministério da Gestão e da Inovação em Serviços Públicos; Miguez (2016); Miguez e Freitas (2019); Ministério da Economia (2022) e advertem que os dados de 2024 foram calculados com base no crescimento entre janeiro e novembro de 2024 em comparação com o mesmo período do ano anterior.

Referências:

SUMMA, R; HALUSKA, G; SERRANO, F (2025) Actual government spending and the resumption of growth in Brazil: 2023-24. Apresentação, VI Workshop Demand-Led Growth. Rio de Janeiro.